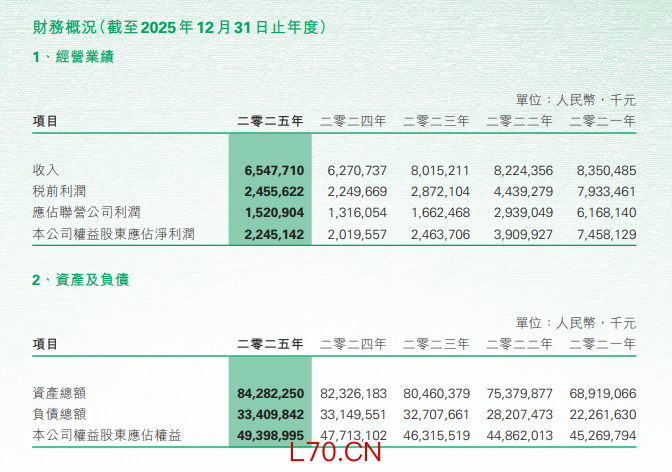

港股环保龙头中国海螺创业控股有限公司(00586.HK,下称"海螺创业")3月25日发布2025年度业绩公告,全年实现营业收入65.48亿元,同比增长4.42%;归属于母公司股东的净利润达22.45亿元,同比增长11.17%,盈利规模与增速均优于市场预期。每股基本盈利1.32元,同比提升12.82%。公司同时宣布派发末期股息每股0.3港元,全年合计派息0.4港元,回馈股东。

元股证券

财务表现:利润增速超营收联营公司成核心引擎

2025年,海螺创业营收实现温和增长,但净利润增速(11.17%)显著高于营收增速(4.42%),展现出更强的盈利质量。核心增长动力来自联营公司投资收益:报告期内,公司应占联营公司利润达15.21亿元,同比大幅增长15.57%,占总净利润比重超67%,成为业绩增长的核心支柱。

该部分收益主要来源于公司持有49%股权的海螺集团,其核心资产海螺水泥2025年盈利回暖,实现净利润81.13亿元,同比增长5.42%,分红承诺兑现为海螺创业贡献了稳定的投资现金流。

主业方面,公司扣非归母净利润(主业利润)7.24亿元,同比增长2.95%,保持稳健。全年主业毛利22.72亿元,毛利率34.70%,与上年基本持平,显示公司在垃圾发电等核心业务上具备稳定的成本控制与定价能力。财务费用6.57亿元,同比下降7.13%,得益于融资成本优化,进一步增厚利润。

业务结构:传统固废稳基新能源成最大亮点

分业务看,公司传统主业与新兴赛道呈现"一稳一爆"的分化格局:

垃圾焚烧发电(核心主业):实现收入46.99亿元,同比微降3.7%,占总营收72%。尽管收入略有下滑,但凭借项目运营效率提升、供热附加效益拓展及炉渣综合利用提价,该板块毛利率维持在43%以上的高位,仍是公司现金流的“压舱石”。截至年末,公司已在境内外签约垃圾发电等环保项目128个,投运规模与市场份额稳居行业前列。

新能源业务(第二增长曲线):全年收入10.93亿元,同比暴增277.4%,成为最大亮点。该板块主要涵盖锂电池回收、储能及光伏等领域,受益于动力电池报废潮来临与新能源政策红利,业务规模实现指数级扩张,有效对冲了传统固废业务的增速放缓。

其他业务:节能装备、新型建材及港口物流等业务收入平稳,合计占比约10%,构成业务协同矩阵。

行业对比与前景:稳健穿越周期价值重估可期

2025年国内环保行业整体呈现“营收微增、利润承压”的格局,上半年行业净利润同比下滑超3%。在此背景下,海螺创业依托“环保主业+高股息投资”的双轮模式,实现逆势超额增长,凸显防御性与成长性兼备的特质。

现金流层面,公司全年经营活动现金流净额18.39亿元,虽较2024年(20.24亿元)略有回落,但仍维持健康水平,支撑持续派息能力。资产负债率39.6%,同比下降0.6个百分点,财务结构持续优化。

展望2026年,随着海螺水泥盈利中枢上移,投资收益有望保持稳健;同时,新能源业务(锂电池回收)产能持续释放,垃圾发电项目进入集中投运期,公司“低估值+高股息+高成长”的价值属性愈发清晰。近期,控股股东海螺集团拟启动收购,进一步驱动公司股权价值重估,中长期成长确定性增强。

来源:巨潮资讯,水泥人网编辑发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

]article_adlist-->点击水泥人网e价格了解采购、价格信息!

]article_adlist-->点击水泥人网e价格了解采购、价格信息!

点击了解更多水泥现货价格

质量万里行专题报道

注意!又一批水泥质量不合格!

狠活!添加剂乱用!水泥质量“塌方”!

元股证券:ygzq.hk

北京市场监管局公布近30批次水泥质量不合格!

整改!媒体曝光!“问题水泥”被查处!

可怕!超标15倍!水泥大省“沦陷”!

重磅!2024年“水泥质量标杆企业”将发布!

惊人!超标15倍!这些水泥氯离子超标!太乱!十几家水泥厂被罚!多家“问题水泥”流入北京市场!北京30多个重点项目!流入不合格水泥!

]article_adlist-->

责任编辑:张秀英17301152862 微信同号配资炒股是否要每天复盘

海量资讯、精准解读,尽在新浪财经APP

股票杠杆交易平台提示:本文来自互联网,不代表本网站观点。